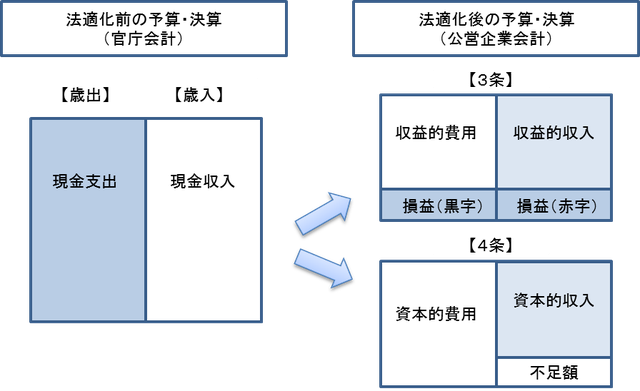

公営企業会計予算(水道事業予算)は,収益的収支と資本的収支の2種類があります。

そして、それぞれ3条予算・4条予算と呼ばれています。なぜそのように呼ばれているかと言うと、

「予算様式が書かれた条項が、たまたま第3条と第4条だったから」

です。条文の全文は以下のリンクを参照してください。

「地方公営企業法別記第一号」

完結にまとめると、地方公営企業法施行規則別記第1号の予算様式第3条(収益的収入及び支出)と第4条(資本的収入及び支 出)に例示されていることから,収益的収支は3条予算,資本的収支は4条予算と呼ばれています。

【 収 益 的 収 支 】(3条)

収入:水道料金、下水道使用料徴収事務手数料、水道利用加入金など

支出:各家庭、施設などへ水道水を送る費用、その他水道事業運営に係る費用など

【 資 本 的 収 支 】(4条)

収入:国などからの借入金、国・県からの補助金など

支出:施設の改良、新設に伴う費用など

【 収 益 的 収 支 】(3条)

収入:水道料金、下水道使用料徴収事務手数料、水道利用加入金など

支出:各家庭、施設などへ水道水を送る費用、その他水道事業運営に係る費用など

【 資 本 的 収 支 】(4条)

収入:国などからの借入金、国・県からの補助金など

支出:施設の改良、新設に伴う費用など

コメント

コメントを投稿